나를 지키는 보험 이야기

나를 지키는 보험 이야기

방송일

방송 시작일

2025. 05. 14 ~

방송 요일,시간

수

20:30~21:30

기획의도

당신의 일상, 안심되고 있나요? 예상치 못한 순간 찾아오는 질병, 사고, 노후 걱정까지― 막연한 두려움을 실질적인 준비로 바꾸는 시간!

찐먹쇼 나는 먹방러 시즌2

찐먹쇼 나는 먹방러 시즌2

방송일

방송 시작일

2024. 12. 20 ~ 2025. 02. 07

방송 요일,시간

금

22:00~23:00

기획의도

최강 크리에이터 3인의 지상 최대 먹방쇼

나를 지키는 보험 이야기

방송일

방송 시작일

2025. 05. 14 ~

방송 요일,시간

수

기획의도

당신의 일상, 안심되고 있나요? 예상치 못한 순간 찾아오는 질병, 사고, 노후 걱정까지― 막연한 두려움을 실질적인 준비로 바꾸는 시간!

![[28기] 영수의 마지막 선택 227](https://img2.sbs.co.kr/img/sbs_cms/WE/2025/11/12/12e1762922453628-640-360.png)

![[28기] 슈퍼 데이트권의 행방 226](https://img2.sbs.co.kr/img/sbs_cms/WE/2025/11/05/SE31762303473479-640-360.png)

![[나는솔로 228회 예고] 설레는 연상 연하 특집!ㅣ나는솔로 EP.228ㅣSBS PLUS X ENAㅣ수요일 밤 10시 30분](http://img2.sbs.co.kr/img/seditor/VD/2025/11/13/oMu1763013651297-1280-0.jpg)

![[김동휘 레슨] 임팩트 이후 클럽페이스가 나를 향하게 하는 스윙으로 쉽게 띄우는 어프로치 연습하기](http://img2.sbs.co.kr/img/seditor/VD/2025/11/12/EjV1762909395935-1280-0.jpg)

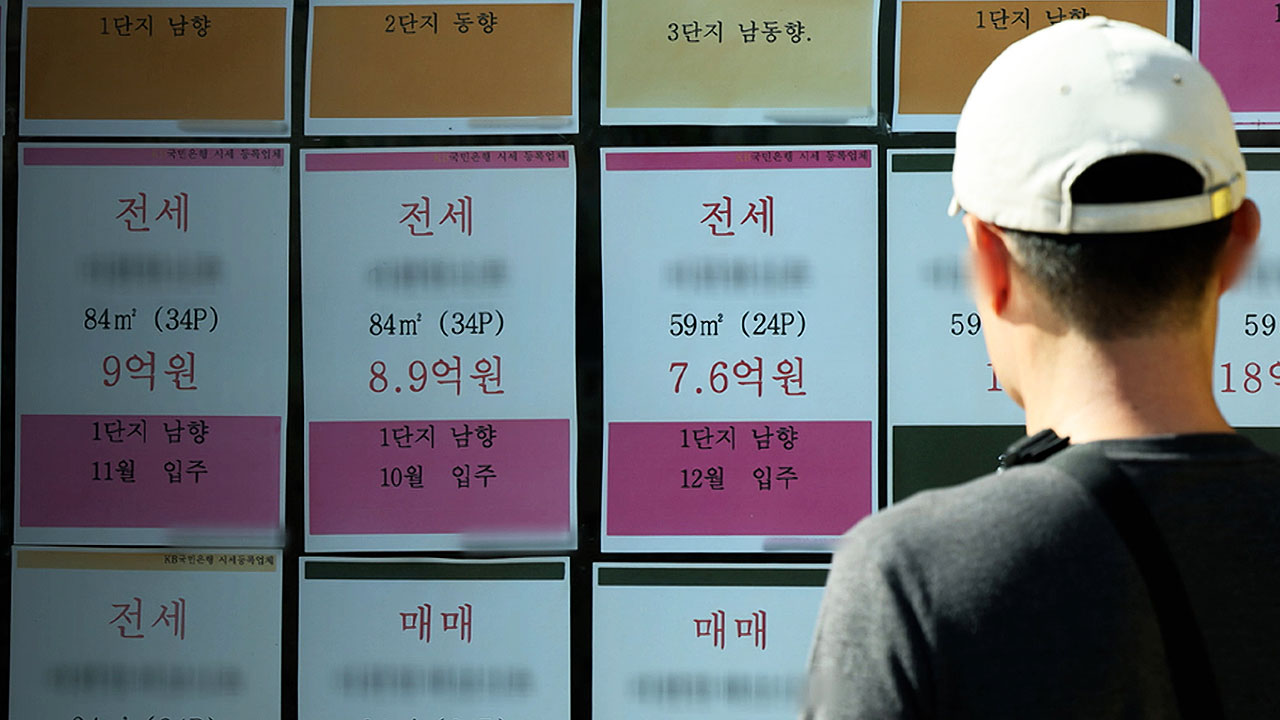

![[친절한 경제] 예금금리 3%대도 떴다…'머니무브' 방어전](https://img.sbs.co.kr/newimg/news/20251114/202128168.jpg)